KERINCI — Swasta masuk kamar pemerintah.

Yang negeri justru ditempatkan di kamar hibah.

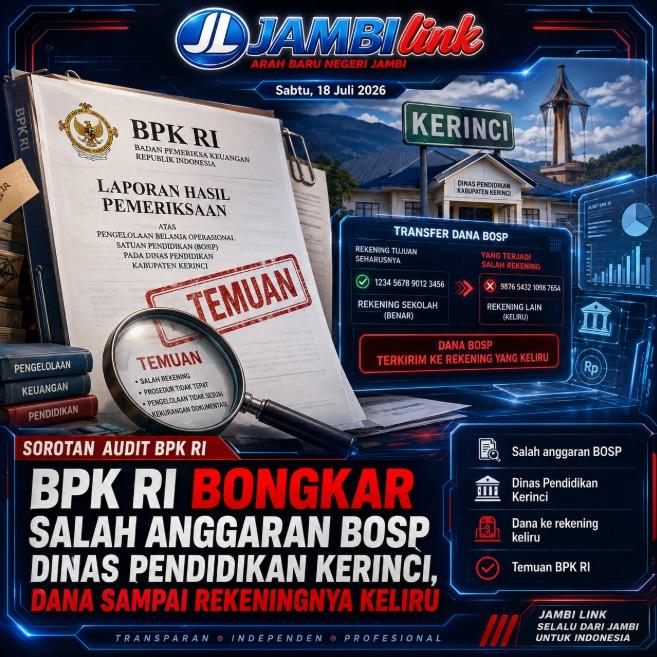

Begitulah gambaran sederhana temuan BPK RI terhadap penganggaran Dana Bantuan Operasional Satuan Pendidikan atau BOSP pada Dinas Pendidikan Kabupaten Kerinci Tahun Anggaran 2025.

Total nilai transaksi yang salah ditempatkan mencapai Rp532.100.000.

Rinciannya:

- BOSP lima TK dan PKBM swasta sebesar Rp165.000.000 dicatat sebagai Belanja Barang dan Jasa;

- BOSP 26 TK Negeri dan satu Sanggar Kegiatan Belajar Negeri dengan realisasi Rp367.100.000 justru dicatat sebagai Belanja Hibah.

Padahal semestinya berlaku sebaliknya.

Dana untuk satuan pendidikan swasta seharusnya dicatat sebagai hibah.

Sementara belanja satuan pendidikan negeri harus diuraikan berdasarkan penggunaannya, seperti Belanja Pegawai, Belanja Barang dan Jasa, serta Belanja Modal.

Uangnya tidak disebut hilang.

BPK juga tidak menyatakan terjadi kelebihan pembayaran Rp532,1 juta.

Namun pencatatannya salah.

Dan dalam laporan keuangan pemerintah, salah menempatkan setengah miliar rupiah bukan perkara remeh.

Sebab laporan keuangan bukan hanya menjawab uang dibayarkan kepada siapa.

Laporan juga harus menjelaskan uang itu digunakan untuk jenis belanja apa.

Data Pokok Temuan

| Kelompok | Dicatat Disdik | Nilai |

|---|---|---|

| 5 lembaga swasta | Barang dan jasa | Rp165.000.000 |

| 26 TK + 1 SKB Negeri | Belanja hibah | Rp367.100.000 |

| Total salah klasifikasi | - | Rp532.100.000 |

Temuan tersebut dimuat BPK dalam Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern dan Kepatuhan terhadap Ketentuan Peraturan Perundang-undangan Pemerintah Kabupaten Kerinci Tahun 2025.

Nomor laporannya 28.B/T/LHP/DJPKN-V.JMB/PPD.01/05/2026, tertanggal 29 Mei 2026.

Persoalan Dinas Pendidikan masuk dalam Temuan B.1 mengenai kesalahan penganggaran akun Belanja Barang dan Jasa, Belanja Modal, serta Belanja Hibah.

Namun titik paling menonjol pada Dinas Pendidikan adalah BOSP swasta dan negeri yang seperti bertukar tempat.

Lima Lembaga Swasta Rp165 Juta

BPK menemukan Dinas Pendidikan Kerinci menganggarkan sekaligus merealisasikan BOSP lima satuan pendidikan swasta melalui akun Belanja Barang dan Jasa.

Nilainya Rp165 juta.

Dalam laporan BPK, nama lembaga ditulis dalam bentuk inisial.

BOSP Lembaga Swasta

| Lembaga | Anggaran | Realisasi |

|---|---|---|

| TK Islam AC | Rp15.000.000 | Rp15.000.000 |

| TK AJ | Rp15.000.000 | Rp15.000.000 |

| PKBM AF | Rp45.000.000 | Rp45.000.000 |

| PKBM HM | Rp45.000.000 | Rp45.000.000 |

| PKBM Sub | Rp45.000.000 | Rp45.000.000 |

| Total | Rp165.000.000 | Rp165.000.000 |

Dua taman kanak-kanak masing-masing menerima Rp15 juta.

Tiga Pusat Kegiatan Belajar Masyarakat masing-masing menerima Rp45 juta.

Nilai anggaran dan realisasinya sama persis.

Persoalannya bukan pada nama penerima atau besar bantuan.

Persoalannya terletak pada akun yang digunakan.

Menurut BPK, BOSP bagi satuan pendidikan swasta semestinya dimasukkan ke dalam Belanja Hibah.

Namun Dinas Pendidikan Kerinci menempatkannya sebagai Belanja Barang dan Jasa.

Akibatnya, Belanja Barang dan Jasa menjadi lebih saji Rp165 juta.

Sementara Belanja Hibah justru kurang saji Rp165 juta.

Swasta Seharusnya Hibah

BPK merujuk Peraturan Menteri Dalam Negeri Nomor 3 Tahun 2023 tentang Pengelolaan Dana Bantuan Operasional Satuan Pendidikan pada Pemerintah Daerah.

Aturan tersebut mengatur rencana belanja dana operasional satuan pendidikan swasta masuk ke kelompok Belanja Operasi dengan jenis Belanja Hibah.

Dalam Catatan atas Laporan Keuangan, nilai Rp165 juta itu kemudian direklasifikasi menjadi:

| Jenis BOSP swasta | Nilai | Koreksi |

|---|---|---|

| BOP PAUD swasta | Rp30.000.000 | Menjadi hibah |

| BOP Kesetaraan swasta | Rp135.000.000 | Menjadi hibah |

| Total | Rp165.000.000 | Direklasifikasi |

Secara sederhana, dana tersebut memang digunakan untuk BOSP.

Namun alamat rekeningnya keliru.

Seperti surat yang sampai kepada penerima, tetapi dicatat dikirim melalui alamat yang berbeda.

Dalam administrasi APBD, alamat rekening menentukan wajah laporan keuangan.

Jika rekening salah, pembaca laporan bisa memperoleh gambaran keliru tentang berapa banyak uang yang benar-benar digunakan untuk barang-jasa dan berapa yang diberikan sebagai hibah.

Sekolah Negeri Malah Dimasukkan Hibah

Masalah kedua bergerak ke arah sebaliknya.

BPK menemukan Dinas Pendidikan menganggarkan Belanja Hibah Dana BOSP kepada 26 TK Negeri dan satu SKB Negeri sebesar Rp367.200.000.

Realisasinya Rp367.100.000.

BOSP Satuan Pendidikan Negeri

| Uraian | Nilai | Catatan |

|---|---|---|

| Anggaran | Rp367.200.000 | 27 satuan pendidikan |

| Realisasi | Rp367.100.000 | Dicatat hibah |

| Selisih anggaran | Rp100.000 | Tidak terealisasi |

Dua puluh enam TK Negeri dan satu SKB Negeri merupakan satuan pendidikan yang dikelola pemerintah daerah.

Karena itu, belanjanya tidak semestinya dimasukkan secara utuh sebagai hibah.

Penggunaannya harus dibedah.

Jika dipakai membayar honor atau komponen kepegawaian, dicatat sebagai Belanja Pegawai.

Jika digunakan membeli bahan, alat tulis, konsumsi, atau jasa, dicatat sebagai Belanja Barang dan Jasa.

Jika digunakan membeli atau membangun aset tetap, dicatat sebagai Belanja Modal.

Namun Dinas Pendidikan memasukkan seluruh nilai totalnya ke Belanja Hibah.

Akibatnya:

- Belanja Hibah lebih saji Rp367,1 juta;

- Belanja Barang dan Jasa kurang saji Rp367,1 juta.

Koreksi BOSP Negeri

| Jenis | Nilai | Koreksi |

|---|---|---|

| BOP PAUD Negeri | Rp355.100.000 | Barang dan jasa |

| BOP Kesetaraan Negeri | Rp12.000.000 | Barang dan jasa |

| Total | Rp367.100.000 | Keluar dari hibah |

Catatan atas Laporan Keuangan kemudian mereklasifikasi Rp355,1 juta BOP PAUD Negeri dan Rp12 juta BOP Kesetaraan lembaga negeri dari Beban Hibah BOSP ke Beban Barang dan Jasa BOSP.

Jadi, pada kelompok swasta, uang dipindahkan dari barang-jasa ke hibah.

Pada kelompok negeri, uang dipindahkan dari hibah ke barang-jasa.

Benar-benar bertukar kamar.

Konstruksi Salah Klasifikasi

| Penerima | Seharusnya | Nilai |

|---|---|---|

| Lima lembaga swasta | Belanja Hibah | Rp165.000.000 |

| 26 TK + 1 SKB Negeri | Sesuai jenis penggunaan | Rp367.100.000 |

| Total | - | Rp532.100.000 |

Nilai Rp532,1 juta merupakan total transaksi yang salah klasifikasi.

Angka ini tidak tepat disebut sebagai kerugian daerah.

Tidak tepat pula disebut sebagai kelebihan pembayaran.

Sebab nilai lebih saji dan kurang saji berasal dari transaksi yang sama yang ditempatkan pada rekening berbeda.

Namun kesalahan tersebut tetap serius.

Jika klasifikasinya salah, kualitas laporan keuangan ikut terganggu.

Belanja barang-jasa terlihat lebih besar atau lebih kecil dari kondisi yang sebenarnya.

Belanja hibah juga terlihat lebih besar atau lebih kecil dari kenyataan.

Mengapa Bisa Salah?

BPK meminta keterangan dari Fungsional Perencana Ahli Muda pada Dinas Pendidikan Kabupaten Kerinci.

Penjelasannya mengarah pada dua masalah.

Pertama, koordinasi dengan Bidang Pendidikan Anak Usia Dini di Dinas Pendidikan terkendala saat proses perencanaan anggaran.

Kedua, perencana tidak memperoleh rincian anggaran berdasarkan jenis belanja dari Aplikasi Rencana Kegiatan dan Anggaran Sekolah atau Arkas untuk TK Negeri dan SKB Negeri.

Karena rincian per jenis belanja tidak diterima, penyusunan DPA hanya menggunakan nilai total dari masing-masing TK dan SKB.

Nilai total itu kemudian dimasukkan sekaligus sebagai Belanja Hibah.

Rantai Kesalahan

| Tahap | Masalah | Dampak |

|---|---|---|

| Koordinasi bidang | Terkendala | Data tidak lengkap |

| Data Arkas | Rincian tak diterima | Hanya ada total |

| Penyusunan DPA | Total masuk hibah | Salah klasifikasi |

| Pelaporan | Harus direklasifikasi | Akun salah saji |

Di sinilah masalah menjadi menohok.

Dinas Pendidikan adalah perangkat daerah yang mengelola sekolah, operator, data pendidikan, perencanaan, dan anggaran.

Namun koordinasi internalnya sendiri disebut tersendat.

Aplikasi Arkas dipakai sekolah untuk menyusun rencana kegiatan dan anggaran.

Tetapi rincian yang dibutuhkan untuk menyusun DPA tidak sampai ke meja perencana.

Ketika data tidak lengkap, angka tidak ditahan untuk diverifikasi.

Seluruhnya justru dimasukkan ke satu rekening: hibah.

Masalah koordinasi akhirnya berubah menjadi salah saji laporan keuangan.

Arkas Bukan Alasan untuk Mengabaikan Verifikasi

Tidak diterimanya rincian dari Arkas dapat menjelaskan bagaimana kesalahan terjadi.

Namun penjelasan tersebut tidak otomatis membenarkan pencatatan.

Jika rincian belum tersedia, yang seharusnya dilakukan adalah meminta data, melakukan rekonsiliasi, menelaah RKAS, atau menunda finalisasi akun sampai klasifikasinya jelas.

Bukan menempatkan seluruh dana negeri sebagai hibah.

BOSP satuan pendidikan negeri bukan angka yang berdiri tanpa isi.

Di dalamnya terdapat berbagai jenis pengeluaran.

Jika nilainya dimasukkan utuh sebagai hibah, substansi penggunaan uang menjadi hilang dari DPA.

Dampak terhadap Belanja Barang dan Jasa

BPK mencatat empat dampak khusus pada penyajian transaksi Dinas Pendidikan.

| Dampak akun | Nilai | Penyebab |

|---|---|---|

| Barang-jasa lebih saji | Rp165.000.000 | BOSP swasta |

| Barang-jasa kurang saji | Rp367.100.000 | BOSP negeri |

| Hibah lebih saji | Rp367.100.000 | BOSP negeri |

| Hibah kurang saji | Rp165.000.000 | BOSP swasta |

Empat angka itu tidak dijumlahkan menjadi Rp1,064 miliar.

Sebab dua pasangan tersebut hanya menunjukkan dampak silang pada akun.

Total transaksi yang salah klasifikasi tetap Rp532,1 juta.

Koreksi pada Laporan Operasional

Catatan atas Laporan Keuangan mencatat Belanja Barang dan Jasa BOSP dalam Laporan Realisasi Anggaran sebesar Rp18.509.428.900.

Nilai tersebut kemudian:

- ditambah reklasifikasi BOSP negeri Rp367,1 juta;

- dikurangi reklasifikasi BOSP swasta Rp165 juta.

Koreksi bersihnya Rp202,1 juta.

Setelah koreksi, Beban Barang dan Jasa BOSP dalam Laporan Operasional menjadi Rp18.711.528.900.

Koreksi Barang-Jasa BOSP

| Komponen | Nilai | Perubahan |

|---|---|---|

| Belanja Barang-Jasa BOSP | Rp18.509.428.900 | Sebelum koreksi |

| Koreksi bersih | Rp202.100.000 | Bertambah |

| Beban setelah koreksi | Rp18.711.528.900 | Laporan operasional |

Pada akun hibah, Belanja Hibah dalam LRA tercatat Rp11.550.619.592.

Dalam penghitungan Beban Hibah:

- BOSP swasta Rp165 juta ditambahkan;

- BOSP negeri Rp367,1 juta dikeluarkan.

Koreksi dalam laporan operasional menunjukkan penyajian beban telah diperbaiki.

Namun koreksi setelah kejadian tidak menghapus kelemahan pada tahap awal penyusunan RKA dan DPA.

BPK tetap mencatatnya sebagai temuan.

Kesalahan Seharusnya Dicegah Sejak RKA

Permendagri Nomor 3 Tahun 2023 mengatur pejabat yang membidangi pendidikan melakukan rekapitulasi RKAS Dana BOS, BOP PAUD, dan BOP Kesetaraan setelah dilakukan penelaahan.

Berdasarkan hasil rekapitulasi dan penelaahan itu, kepala SKPD menyusun RKA-SKPD.

Artinya, penentuan akun tidak seharusnya dilakukan berdasarkan tebakan.

Alurnya jelas:

- RKAS disusun satuan pendidikan;

- data direkap;

- data ditelaah;

- penggunaan dana dipisahkan menurut jenis belanja;

- RKA Dinas Pendidikan disusun;

- DPA ditetapkan.

Jika proses itu berjalan, BOSP swasta tidak akan masuk barang-jasa.

BOSP negeri juga tidak akan dimasukkan utuh sebagai hibah.

Kepala Dinas Pendidikan Disorot

BPK menyatakan Kepala Dinas Pendidikan selaku Pengguna Anggaran belum menyusun anggaran sesuai klasifikasi belanja yang seharusnya.

Ini titik tanggung jawab utama di internal dinas.

Perencana memang menyusun dokumen.

Bidang PAUD memasok data.

Operator mengelola informasi.

Sekolah mengisi Arkas.

Namun kepala dinas merupakan Pengguna Anggaran.

Pada akhirnya, dokumen anggaran yang diajukan menjadi tanggung jawab organisasi yang dipimpinnya.

Nilai Rp532,1 juta mungkin telah sampai kepada satuan pendidikan.

Tetapi kinerja penganggaran tidak cukup dinilai dari apakah dana sudah tersalur.

Dinas juga wajib memastikan akun, klasifikasi, dan pelaporannya benar.

TAPD Juga Dinilai Lemah

BPK turut menyatakan Tim Anggaran Pemerintah Daerah belum melakukan verifikasi secara memadai atas usulan RKA Dinas Pendidikan.

Dengan demikian, kesalahan melewati sedikitnya dua lapis.

Lapis pertama adalah penyusunan di Dinas Pendidikan.

Lapis kedua adalah verifikasi anggaran sebelum ditetapkan.

Namun fokus persoalan tetap berada pada kualitas data dan penyusunan anggaran Dinas Pendidikan.

Sebab dinaslah yang paling mengetahui karakter setiap satuan pendidikan.

Dinas mengetahui mana sekolah negeri.

Dinas mengetahui mana lembaga swasta.

Dinas mengetahui jenis penggunaan BOSP.

Kesalahan membedakan swasta dan negeri seharusnya tidak perlu menunggu BPK untuk ditemukan.

Pihak yang Disorot

| Pihak | Kewajiban | Temuan |

|---|---|---|

| Dinas Pendidikan | Susun RKA benar | Klasifikasi keliru |

| Kepala Dinas | Pengguna Anggaran | Pengendalian lemah |

| Bidang PAUD | Sediakan data | Koordinasi terkendala |

| Perencana | Susun DPA | Data hanya total |

| TAPD | Verifikasi RKA | Belum memadai |

Mereka Sependapat dengan BPK

Kepala Dinas Pendidikan menyatakan sependapat dengan temuan BPK dan akan menindaklanjutinya.

Ketua TAPD juga menyatakan sependapat.

Bupati Kerinci menyampaikan sikap yang sama.

BPK merekomendasikan agar penyusunan anggaran ke depan dilakukan sesuai klasifikasi belanja berdasarkan kegiatan yang dilaksanakan.

Jika ditemukan kesalahan klasifikasi, Kepala Dinas Pendidikan diminta mengajukan perubahan penganggaran.

BPK juga meminta penelaahan RKA dilakukan lebih memadai.

Nama 26 TK Negeri Belum Terbuka

BPK menyebut rincian anggaran dan realisasi BOSP untuk 26 TK Negeri dan satu SKB Negeri terdapat dalam Lampiran 2.

Daftar isi laporan juga mencantumkan lampiran tersebut.

Namun berkas yang tersedia berakhir sebelum halaman lampiran itu muncul.

Karena itu, nama 26 TK Negeri, nama SKB Negeri, dan nilai masing-masing satuan pendidikan belum dapat disebutkan.

Data tersebut tidak boleh ditebak.

Dinas Pendidikan seharusnya membukanya.

Bukan untuk menyudutkan sekolah.

Sekolah adalah penerima dan pengguna dana.

Yang perlu diperjelas adalah bagaimana angka dari setiap sekolah diterjemahkan Dinas Pendidikan ke dalam rekening APBD.

Titik yang Paling Patut Disorot

Ada sedikitnya 18 titik yang membuat kinerja penganggaran Dinas Pendidikan Kerinci layak dipertanyakan.

Pertama, total salah klasifikasi mencapai Rp532.100.000.

Kedua, lima lembaga swasta senilai Rp165 juta dicatat sebagai Belanja Barang dan Jasa.

Ketiga, BOSP swasta seharusnya dicatat sebagai Belanja Hibah.

Keempat, 26 TK Negeri dan satu SKB Negeri dianggarkan dalam Belanja Hibah.

Kelima, anggaran BOSP negeri mencapai Rp367,2 juta.

Keenam, realisasinya Rp367,1 juta.

Ketujuh, belanja lembaga negeri seharusnya diuraikan berdasarkan jenis penggunaannya.

Kedelapan, BOSP swasta membuat Belanja Barang dan Jasa lebih saji Rp165 juta.

Kesembilan, BOSP negeri membuat Belanja Barang dan Jasa kurang saji Rp367,1 juta.

Kesepuluh, Belanja Hibah lebih saji Rp367,1 juta.

Kesebelas, Belanja Hibah kurang saji Rp165 juta.

Keduabelas, koordinasi dengan Bidang PAUD disebut terkendala.

Ketigabelas, rincian jenis belanja dari Arkas tidak diterima perencana.

Keempatbelas, DPA disusun hanya menggunakan nilai total masing-masing sekolah.

Kelimabelas, seluruh nilai negeri kemudian dimasukkan sebagai hibah.

Keenambelas, Kepala Dinas Pendidikan dinilai belum menyusun anggaran sesuai klasifikasi.

Ketujuhbelas, koreksi dilakukan pada laporan operasional, tetapi kelemahan DPA tetap menjadi temuan.

Kedelapanbelas, nama dan rincian 27 satuan pendidikan negeri belum tersedia dalam dokumen yang dapat dibaca.

Tidak satu pun poin itu membuktikan uang BOSP tidak sampai ke sekolah.

Tidak pula otomatis membuktikan korupsi.

Namun seluruhnya menunjukkan pengendalian perencanaan dan klasifikasi anggaran pada Dinas Pendidikan belum berjalan cermat.

Warga Sungai Penuh, Rahmat Hidayat, mempertanyakan bagaimana kesalahan membedakan lembaga negeri dan swasta bisa lolos.

“Dinas Pendidikan seharusnya paling tahu sekolah mana yang negeri dan mana yang swasta. Kalau sampai salah kamar Rp532 juta, berarti proses pengecekannya perlu dibenahi,” ujarnya.

Warga Siulak, Nuraini, meminta perbaikan tidak berhenti pada koreksi laporan.

“Jangan hanya direklasifikasi setelah ditemukan BPK. Sistem dari sekolah, Arkas, bidang, sampai perencana harus diperbaiki agar tahun berikutnya tidak berulang,” katanya.

Warga Danau Kerinci, Fadli Akbar, menilai alasan koordinasi terkendala perlu dijelaskan lebih konkret.

“Koordinasi terkendala itu maksudnya apa? Apakah data terlambat, operator tidak mengirim, atau tidak ada verifikasi? Harus jelas supaya ada pihak yang memperbaiki,” ujarnya.

Warga Kerinci, Siti Rahmawati, meminta daftar sekolah negeri dibuka.

“Nama sekolah bukan untuk disalahkan. Tetapi masyarakat perlu tahu bagaimana rincian Rp367 juta itu dan apakah seluruh penggunaannya sudah dicatat sesuai jenis belanja,” katanya.(*)