Hasil audit Badan Pemeriksa Keuangan (BPK) RI tahun 2025 ini, mengungkap temuan mencurigakan dalam pengelolaan kas daerah Kabupaten Muaro Jambi. Dalam audit atas Laporan Keuangan Pemkab Tahun 2024 itu, BPK menemukan selisih mencolok sekitar Rp30 miliar antara pencatatan kas di bank dan di Buku Kas Umum (BKU).

Temuan ini mengindikasikan adanya potensi penyimpangan dalam sistem pengelolaan keuangan daerah, khususnya dalam prosedur rekonsiliasi bank yang seharusnya menjadi kontrol utama atas aliran kas.

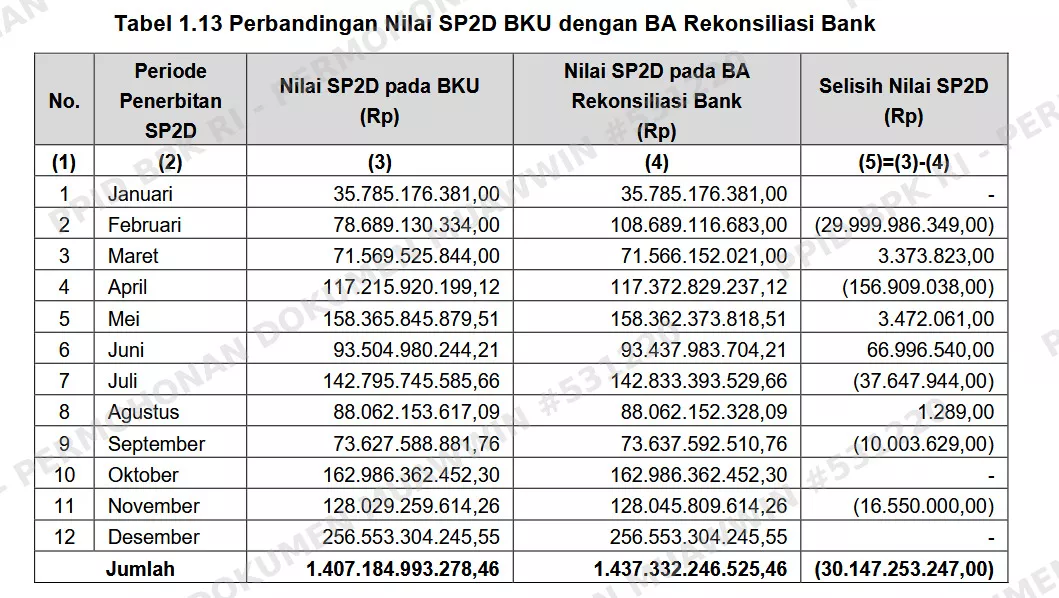

Tabel ringkasan selisih:

Sebagaimana tergambar di atas, Februari 2024 mencatat selisih terbesar – sekitar Rp 29 miliar – dimana total SP2D menurut BA rekonsiliasi bank (~Rp180 miliar) jauh lebih besar daripada yang tercatat di BKU (~Rp152 miliar). Selisih kumulatif mencapai ~Rp30 miliar sepanjang periode itu. Hal ini menandakan adanya ketidaksesuaian pencatatan antara laporan bank dan pembukuan kas Pemda setiap bulan.

Menurut BPK RI, proses rekonsiliasi bank di lingkungan Pemkab Muaro Jambi melibatkan beberapa pejabat kunci. Bendahara Umum Daerah (BUD) selaku kuasa pengelola keuangan daerah memegang tanggung jawab utama memastikan saldo kas di bank dan BKU sesuai.

Kemudian Bendahara Pengeluaran di Badan Keuangan (BKAD) bertugas mencatat SP2D dalam BKU. Dan pengelola kas daerah yang menyusun Berita Acara Rekonsiliasi setiap bulan. Temuan BPK mengungkap kelemahan prosedural yang bersifat sistemik dalam proses tersebut. Pola kelemahan yang diidentifikasi antara lain, rekonsiliasi tidak rutin dan tuntas.

BPK RI dalam auditnya menjelaskan proses rekonsiliasi bank tidak dilakukan secara cermat dan menyeluruh setiap bulan. Indikasinya, selisih bulan sebelumnya (misal Januari) tidak ditindaklanjuti. Akibatnya, jumlah menjadi terakumulasi pada bulan berikutnya.

"Ini menunjukkan prosedur rekonsiliasi tidak berjalan efektif sebagai kontrol rutin," demikian ditegaskan BPK RI dalam auditnya.

Kemudian, selisih ini terjadi akibat pengawasan internal lemah. BPK menilai pengawasan oleh BUD dan pejabat terkait kurang optimal. Selisih sebesar itu bisa terjadi karena tidak ada verifikasi silang memadai antara catatan BKU dan laporan bank. Dengan kata lain, ketika terjadi perbedaan, tidak ada mekanisme segera untuk mendeteksi dan memperbaikinya.

Lalu pencatatan manual dan human error. Besarnya selisih menandakan kemungkinan kesalahan pencatatan (human error) atau kelalaian dalam memasukkan data SP2D ke BKU. Jika sistem pencatatan masih semi-manual, risiko salah input atau terlewat meningkat dan tanpa kontrol berlapis mudah luput dari perhatian.

Terakhir tidak adanya SOP/aturan teknis yang dipatuhi. BPK juga mengindikasikan ketiadaan atau ketidakpatuhan terhadap Standar Operasional Prosedur (SOP) rekonsiliasi. Seharusnya setiap SP2D dicatat dan direkonsiliasi sesuai Peraturan Mendagri tentang pengelolaan keuangan daerah. Tapi, prosedur ini tidak dijalankan konsisten. Akibatnya, selisih dibiarkan berlarut, menunjukkan kelemahan sistemik dalam sistem pencatatan kas.

Kombinasi faktor itu menggambarkan kelemahan internal yang serius. BPK menegaskan kondisi ini menunjukkan pengendalian intern atas proses rekonsiliasi kas daerah tidak memadai – baik dari aspek pelaksanaan oleh bendahara maupun pengawasan oleh atasan. Secara keseluruhan, lemahnya pengendalian dan prosedur ini memungkinkan selisih besar terjadi tanpa terdeteksi segera.

Dalam LHP, BPK RI memberikan rekomendasi tegas agar Pemerintah Kabupaten Muaro Jambi segera melakukan perbaikan. BPK merekomendasikan Bupati Muaro Jambi untuk memerintahkan BUD menyusun rekonsiliasi bank secara akurat dan rutin. Serta menyesuaikan pencatatan SP2D yang berbeda antara BKU dan bank.

Artinya, setiap perbedaan harus ditelusuri penyebabnya dan segera dilakukan penyesuaian pembukuan. BPK juga meminta peningkatan pengawasan. Pejabat pengelola keuangan daerah harus memastikan seluruh SP2D diterima dan dicatat tepat waktu. Sehingga rekonsiliasi ke depan menunjukkan saldo yang cocok.

Tanggapan dari pihak Pemkab Muaro Jambi atas temuan ini pada umumnya menerima dan berkomitmen menindaklanjuti rekomendasi BPK. Dalam penjelasannya, manajemen Pemkab Muaro Jambi mengakui adanya selisih pencatatan tersebut dan menyatakan hal itu antara lain disebabkan oleh keterlambatan pencatatan beberapa SP2D yang akan dibukukan pada periode berikutnya.

Mereka sepakat dengan rekomendasi BPK dan berjanji memperbaiki proses rekonsiliasi sesuai arahan auditor. Tidak ada penolakan eksplisit atas temuan. Bahkan pejabat terkait menyampaikan bahwa langkah perbaikan (misalnya, penyusunan SOP rekonsiliasi, pelatihan bendahara, dan peningkatan koordinasi antara bidang akuntansi dan perbendaharaan) akan dilaksanakan untuk mencegah pengulangan kasus serupa. BPK mencatat komitmen tersebut sebagai bagian dari tindak lanjut LHP.

Potensi Risiko Penyimpangan Jika Kelemahan Tidak Segera Diperbaiki

Temuan selisih rekonsiliasi hingga puluhan miliar rupiah ini menimbulkan risiko signifikan jika dibiarkan. Pertama, kredibilitas laporan keuangan daerah dapat terganggu. Selisih Rp30 miliar antara buku dan bank mencerminkan potensi misstatement atas kas dan belanja yang dapat berkembang material.

Apabila pencatatan kas tidak akurat, opini WTP (Wajar Tanpa Pengecualian) yang diraih dapat terancam pada audit mendatang karena laporan keuangan dianggap tidak andal.

Kedua, risiko kerugian negara/daerah meningkat. Selisih yang tidak direkonsiliasi bisa menutupi adanya penyalahgunaan atau kebocoran kas. Tanpa kontrol yang kuat, oknum bisa memanfaatkan kelemahan ini untuk melakukan fraud (mis. SP2D fiktif atau duplikasi) yang tidak segera terdeteksi.

Ketiga, gangguan pengelolaan likuiditas. BKU yang tidak mencerminkan kas sebenarnya dapat membuat Pemda keliru mengambil keputusan terkait arus kas (misal, mengira masih ada saldo padahal sudah terserap SP2D yang belum tercatat).

Keempat, implikasi kepatuhan. Praktek rekonsiliasi yang lemah berarti tidak mematuhi regulasi pengelolaan keuangan (Permendagri tentang Pedoman Pengelolaan Keuangan Daerah mengharuskan rekonsiliasi rutin). Hal ini dapat berujung sanksi administratif dan catatan buruk dalam Tindak Lanjut Rekomendasi BPK jika tidak diperbaiki.

Singkatnya, kelemahan sistemik dalam rekonsiliasi bank ini harus segera dibenahi. Jika dibiarkan, bukan saja berpotensi menurunkan kualitas opini audit ke depan, tetapi juga membahayakan akuntabilitas keuangan daerah secara keseluruhan.

BPK telah menegaskan agar Pemkab Muaro Jambi segera menutup selisih tersebut dan memperbaiki mekanisme rekonsiliasi. Tindak lanjut yang serius dan cepat akan mengurangi risiko kecurangan, meningkatkan keakuratan laporan keuangan, serta mempertahankan kepercayaan publik terhadap pengelolaan keuangan Pemkab Muaro Jambi.(*)