Batang Hari – Hasil audit BPK RI tahun 2026 yang baru dirilis membuka persoalan serius dalam perencanaan Pendapatan Asli Daerah atau PAD Pemkab Batang Hari.

BPK menyoroti penganggaran PAD yang dinilai tidak berdasarkan perhitungan yang rasional.

Temuan ini bukan soal belanja proyek.

Bukan soal volume pekerjaan.

Tetapi soal hulu anggaran: target pendapatan.

Jika target pendapatan tidak rasional, maka belanja yang direncanakan di atasnya ikut rawan. Kegiatan bisa direncanakan, tetapi uangnya tidak tersedia. Program bisa berjalan, tetapi pembayarannya tersendat.

Dalam dokumen audit, disebutkan bahwa anggaran PAD Pemkab Batang Hari tahun 2025 sebesar Rp251.491.274.858,50.

Angka itu turun 36,70 persen dari tahun 2024 yang sebesar Rp397.286.486.091.

Namun, meski target PAD sudah turun, BPK masih menemukan sejumlah target pajak daerah dan retribusi daerah yang tidak mempertimbangkan realisasi tahun sebelumnya dan potensi riil yang ada.

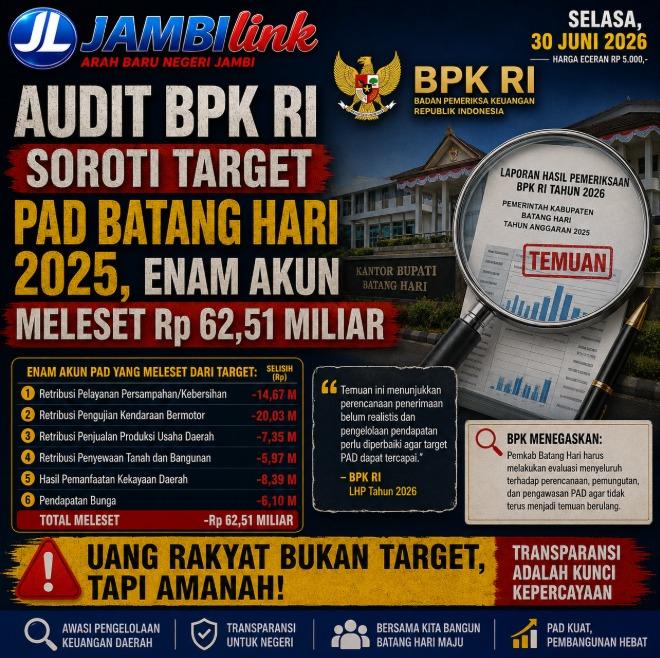

Ada enam akun PAD yang menjadi sorotan.

Yakni Pajak Reklame, PBB-P2, BPHTB, Retribusi Jasa Umum-Jasa Pelayanan Kesehatan, Retribusi Perizinan Tertentu, dan Pendapatan Bunga.

Enam akun itu pada 2025 dianggarkan sebesar Rp83.520.113.182.

Realisasinya hanya Rp21.001.380.377,67.

Artinya, ada jarak antara target dan realisasi sebesar Rp62.518.732.804,33.

Atau realisasinya hanya sekitar 25,15 persen.

Rekap Utama

| Uraian | Data | Nilai |

|---|---|---|

| PAD 2024 | Anggaran | Rp397.286.486.091 |

| PAD 2025 | Anggaran | Rp251.491.274.858,50 |

| Penurunan PAD | 2025 dibanding 2024 | 36,70% |

| Enam akun PAD 2025 | Anggaran | Rp83.520.113.182 |

| Enam akun PAD 2025 | Realisasi | Rp21.001.380.377,67 |

| Selisih target-realisasi | Enam akun | Rp62.518.732.804,33 |

Inilah yang membuat temuan BPK menjadi tajam.

Target PAD sudah diturunkan.

Namun sejumlah akun tetap tidak realistis.

Bahkan beberapa akun terlihat sangat jauh dari kemampuan realisasi tahun-tahun sebelumnya.

Enam Akun PAD yang Disorot

| Akun PAD | Anggaran 2025 | Realisasi 2025 |

|---|---|---|

| Pajak Reklame | Rp2.434.840.000 | Rp823.635.000 |

| PBB-P2 | Rp13.098.500.182 | Rp5.034.982.745 |

| BPHTB | Rp29.554.400.000 | Rp4.308.671.438 |

| Retribusi Pelayanan Kesehatan | Rp33.698.373.000 | Rp9.378.653.378 |

| Retribusi Perizinan Tertentu | Rp3.234.000.000 | Rp1.360.884.705 |

| Pendapatan Bunga | Rp1.500.000.000 | Rp94.553.111,67 |

| Total | Rp83.520.113.182 | Rp21.001.380.377,67 |

Dari tabel itu, dua akun paling jomplang adalah BPHTB dan Retribusi Jasa Umum-Jasa Pelayanan Kesehatan.

BPHTB dianggarkan Rp29,55 miliar, tetapi realisasinya hanya Rp4,30 miliar.

Retribusi pelayanan kesehatan dianggarkan Rp33,69 miliar, tetapi realisasinya hanya Rp9,37 miliar.

Gabungan dua akun itu saja memiliki selisih target-realisasi sekitar Rp49,56 miliar.

Enam akun PAD ini pada 2024 dianggarkan Rp219.382.935.162.

Pada 2025 turun menjadi Rp83.520.113.182.

Turunnya besar: 61,93 persen.

Namun realisasi 2025 tetap hanya Rp21.001.380.377,67.

Perbandingan 2024 dan 2025

| Akun PAD | Anggaran 2024 | Anggaran 2025 |

|---|---|---|

| Pajak Reklame | Rp4.454.880.000 | Rp2.434.840.000 |

| PBB-P2 | Rp36.083.398.835 | Rp13.098.500.182 |

| BPHTB | Rp132.001.783.327 | Rp29.554.400.000 |

| Retribusi Pelayanan Kesehatan | Rp33.698.373.000 | Rp33.698.373.000 |

| Retribusi Perizinan Tertentu | Rp10.140.000.000 | Rp3.234.000.000 |

| Pendapatan Bunga | Rp3.004.500.000 | Rp1.500.000.000 |

| Total | Rp219.382.935.162 | Rp83.520.113.182 |

Ada yang paling mencolok.

Retribusi pelayanan kesehatan tidak turun sama sekali.

Tahun 2024 dianggarkan Rp33.698.373.000.

Tahun 2025 tetap Rp33.698.373.000.

Padahal realisasi 2024 hanya Rp17.525.000.

Ya, hanya tujuh belas juta rupiah.

Lalu pada 2025, target tetap dipasang Rp33,69 miliar.

Realisasinya memang naik menjadi Rp9,37 miliar, tetapi tetap hanya 27,83 persen dari target.

Pajak Reklame: Target Rp2,43 Miliar, Realisasi Rp823 Juta

Pajak Reklame menjadi akun pertama yang disorot.

Pada 2025, anggarannya Rp2.434.840.000.

Turun 45,34 persen dari tahun 2024 yang dianggarkan Rp4.454.880.000.

Namun realisasinya hanya Rp823.635.000.

Atau 33,83 persen dari target.

Pajak Reklame 2023–2025

| Tahun | Anggaran | Realisasi |

|---|---|---|

| 2023 | Rp850.000.000 | Rp785.222.778 |

| 2024 | Rp4.454.880.000 | Rp798.784.720 |

| 2025 | Rp2.434.840.000 | Rp823.635.000 |

Trennya menarik.

Realisasi 2023 sebesar Rp785,22 juta.

Realisasi 2024 sebesar Rp798,78 juta.

Realisasi 2025 sebesar Rp823,63 juta.

Artinya, realisasi pajak reklame memang naik pelan.

Tetapi targetnya melonjak jauh pada 2024 dan masih tinggi pada 2025.

Berdasarkan hasil wawancara dengan Kepala Bidang Pelayanan Pendataan dan Penetapan Pajak dan Retribusi Daerah Bakeuda, tidak tercapainya realisasi Pajak Reklame 2025 disebabkan masih rendahnya kepatuhan pendaftaran dan pembayaran pajak reklame oleh penyelenggara reklame.

Selain itu, pelaporan penyelenggara reklame masih berbasis jumlah objek reklame, padahal seharusnya dilaporkan berdasarkan kontrak penyelenggaraan reklame yang dilaksanakan.

PBB-P2: Target Turun, Tapi Dasar Data DHKP Disorot

Akun berikutnya adalah Pajak Bumi dan Bangunan Perdesaan dan Perkotaan atau PBB-P2.

Pada 2025, targetnya Rp13.098.500.182.

Turun 63,70 persen dari target 2024 sebesar Rp36.083.398.835.

Namun realisasinya hanya Rp5.034.982.745.

Atau 38,44 persen dari target.

PBB-P2 2023–2025

| Tahun | Anggaran | Realisasi |

|---|---|---|

| 2023 | Rp8.000.000.000 | Rp3.329.331.005 |

| 2024 | Rp36.083.398.835 | Rp4.023.107.436 |

| 2025 | Rp13.098.500.182 | Rp5.034.982.745 |

Realisasi PBB-P2 memang naik dari 2023 ke 2025.

Namun lonjakan target 2024 dan target 2025 tetap terlihat tidak sebanding dengan kemampuan realisasi.

Berdasarkan hasil wawancara dengan Kabid Pelayanan, Pendataan dan Penetapan Pajak dan Retribusi Daerah Bakeuda, terdapat kenaikan objek pajak dalam Daftar Himpunan Ketetapan Pajak atau DHKP yang digunakan dalam perhitungan target penerimaan PBB-P2.

Namun hasil pemeriksaan menunjukkan nilai DHKP belum didukung data yang valid dan akurat.

Ini penting.

Karena PBB-P2 sangat bergantung pada basis data objek pajak.

Jika DHKP tidak valid, target bisa terlihat besar di atas kertas, tetapi lemah ketika ditagih.

BPHTB: Target 2024 Rp132 Miliar, Realisasi Cuma Rp4,37 Miliar

Akun Bea Perolehan Hak atas Tanah dan Bangunan atau BPHTB menjadi salah satu yang paling mencolok.

Pada 2024, BPHTB dianggarkan Rp132.001.783.327.

Realisasinya hanya Rp4.379.132.666.

Atau 3,32 persen.

Pada 2025, target memang diturunkan menjadi Rp29.554.400.000.

Tetapi realisasinya tetap hanya Rp4.308.671.438.

Atau 14,58 persen.

BPHTB 2023–2025

| Tahun | Anggaran | Realisasi |

|---|---|---|

| 2023 | Rp26.000.000.000 | Rp19.739.352.637 |

| 2024 | Rp132.001.783.327 | Rp4.379.132.666 |

| 2025 | Rp29.554.400.000 | Rp4.308.671.438 |

Ini yang paling mencolok.

Pada 2023, realisasi BPHTB cukup tinggi, yakni Rp19,73 miliar.

Namun pada 2024, target melonjak menjadi Rp132 miliar, tetapi realisasi anjlok ke Rp4,37 miliar.

Pada 2025, target turun ke Rp29,55 miliar, tetapi realisasi tetap di kisaran Rp4,30 miliar.

Berdasarkan wawancara dengan Kabid Pelayanan, Pendataan dan Penetapan Pajak dan Retribusi Daerah Bakeuda, perhitungan anggaran BPHTB berdasarkan potensi objek BPHTB yang teridentifikasi.

Namun penerimaan atas potensi objek pajak tersebut tidak terealisasi.

Pertanyaannya: jika potensi teridentifikasi tidak terealisasi, apakah potensi itu benar-benar realistis? Atau hanya angka proyeksi yang tidak cukup diuji?

Retribusi Pelayanan Kesehatan: Dari Rp50 Juta ke Rp33,69 Miliar

Akun Retribusi Jasa Umum-Jasa Pelayanan Kesehatan juga menjadi sorotan besar.

Pada 2023, targetnya hanya Rp50.000.000.

Pada 2024, target melonjak menjadi Rp33.698.373.000.

Kenaikannya disebut mencapai 67.296,75 persen.

Pada 2025, targetnya tetap Rp33.698.373.000.

Namun realisasinya pada 2025 hanya Rp9.378.653.378.

Atau 27,83 persen.

Retribusi Pelayanan Kesehatan 2023–2025

| Tahun | Anggaran | Realisasi |

|---|---|---|

| 2023 | Rp50.000.000 | Rp16.430.000 |

| 2024 | Rp33.698.373.000 | Rp17.525.000 |

| 2025 | Rp33.698.373.000 | Rp9.378.653.378 |

Berdasarkan wawancara dengan Kabid Pelayanan, Pendataan dan Penetapan Pajak dan Retribusi Daerah Bakeuda, terdapat kesalahan informasi yang disampaikan oleh Dinas Kesehatan atas Retribusi Jasa Umum-Jasa Pelayanan Kesehatan.

Data usulan pendapatan yang disampaikan hanya berupa pendapatan Badan Layanan Umum Daerah atau BLUD Pusat Kesehatan Masyarakat secara total.

Tidak ada penjelasan rincian yang meliputi Retribusi Pelayanan Kesehatan.

Akibatnya, Bidang Pelayanan Pendataan dan Penetapan Pajak dan Retribusi Daerah Bakeuda menganggarkan Retribusi Pelayanan Kesehatan Puskesmas berdasarkan anggaran tahun 2024.

Bagian ini sangat sensitif.

Karena target Rp33,69 miliar disusun dari informasi yang disebut tidak rinci.

Jika dasar usulan keliru atau tidak lengkap, maka target pendapatan bisa menjadi angka semu.

Retribusi Perizinan Tertentu: Bangunan Tak Berizin Disorot

Akun Retribusi Perizinan Tertentu pada 2025 dianggarkan Rp3.234.000.000.

Turun 68,11 persen dari 2024 yang sebesar Rp10.140.000.000.

Realisasinya pada 2025 sebesar Rp1.360.884.705.

Atau 42,08 persen dari target.

Retribusi Perizinan Tertentu 2023–2025

| Tahun | Anggaran | Realisasi |

|---|---|---|

| 2023 | Rp500.000.000 | Rp496.523.475 |

| 2024 | Rp10.140.000.000 | Rp2.085.522.029,42 |

| 2025 | Rp3.234.000.000 | Rp1.360.884.705 |

Berdasarkan wawancara dengan Kabid Pelayanan, Pendataan dan Penetapan Pajak dan Retribusi Daerah Bakeuda, penetapan target Retribusi Perizinan Tertentu, yakni Retribusi Persetujuan Bangunan Gedung, tidak dihitung dengan data yang lengkap dan akurat.

Penganggaran hanya berdasarkan realisasi 2024.

Tidak ada upaya penertiban terhadap bangunan yang telah berdiri namun belum berizin.

Ini menjadi pertanyaan publik.

Jika banyak bangunan berdiri tetapi belum berizin, mengapa tidak dilakukan pendataan dan penertiban?

Jika tidak ditertibkan, potensi pendapatan daerah ikut hilang.

Pendapatan Bunga: Target Rp1,5 Miliar, Realisasi Rp94 Juta

Akun terakhir adalah Pendapatan Bunga.

Pendapatan bunga merupakan nilai yang diharapkan dapat diperoleh dari penempatan deposito pada Bank Pembangunan Daerah atau BPD Jambi.

Pada 2025, targetnya Rp1.500.000.000.

Turun 50,07 persen dari tahun 2024 yang dianggarkan Rp3.004.500.000.

Namun realisasinya hanya Rp94.553.111,67.

Atau 6,30 persen.

Pendapatan Bunga 2023–2025

| Tahun | Anggaran | Realisasi |

|---|---|---|

| 2023 | Rp3.152.595.370,62 | Rp1.205.699.525,87 |

| 2024 | Rp3.004.500.000 | Rp0 |

| 2025 | Rp1.500.000.000 | Rp94.553.111,67 |

Pada 2024, realisasi pendapatan bunga bahkan Rp0.

Tahun berikutnya, target tetap dipasang Rp1,5 miliar.

Berdasarkan wawancara dengan Kabid Pelayanan, Pendataan dan Penetapan Pajak dan Retribusi Daerah Bakeuda, tidak terdapat penyusunan rencana penempatan dana pada investasi jangka pendek.

Rencana itu seharusnya mencakup jumlah dana yang akan diinvestasikan, pilihan investasi, alasan, serta hasil analisis pemilihan investasi.

Karena tidak ada rencana itu, BPK menilai tidak ada dasar yang valid untuk dijadikan proyeksi pendapatan bunga.

Ini juga rawan sorotan.

Bagaimana mungkin pendapatan bunga ditargetkan, sementara rencana penempatan dana dan analisis investasinya tidak disusun?

BPK menyebut permasalahan ini tidak sesuai dengan beberapa ketentuan.

Pertama, Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Pada Pasal 102 ayat 1, penganggaran pajak dan retribusi dalam APBD harus mempertimbangkan paling sedikit kebijakan makro ekonomi daerah dan potensi pajak dan retribusi.

Kedua, Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah.

Aturan yang Disorot BPK

| Aturan | Pasal | Isi Pokok |

|---|---|---|

| UU 1/2022 | Pasal 102 ayat 1 | Penganggaran pajak/retribusi mempertimbangkan makro ekonomi dan potensi |

| PP 12/2019 | Pasal 24 ayat 4 | Penerimaan daerah dalam APBD harus terukur dan rasional |

| PP 12/2019 | Pasal 124 ayat 1 | Pejabat dilarang membuat pengeluaran jika anggaran tidak tersedia/cukup |

| PP 12/2019 | Pasal 135 ayat 1 | SPD mempertimbangkan anggaran kas dan ketersediaan kas daerah |

Pasal 24 ayat 4 PP 12/2019 menyatakan penerimaan daerah yang dianggarkan dalam APBD merupakan rencana penerimaan daerah yang terukur secara rasional dan dapat dicapai untuk setiap sumber penerimaan daerah.

Pasal 124 ayat 1 menyatakan pejabat dilarang melakukan tindakan yang berakibat pengeluaran atas beban APBD apabila anggaran untuk membiayai pengeluaran tersebut tidak tersedia atau tidak cukup tersedia.

Pasal 135 ayat 1 menyatakan dalam rangka manajemen kas, PPKD menerbitkan SPD dengan mempertimbangkan anggaran kas pemerintah daerah, ketersediaan dana di kas daerah, dan penjadwalan pembayaran pelaksanaan anggaran dalam DPA SKPD.

Artinya, target pendapatan bukan sekadar angka optimistis.

Target pendapatan berkaitan langsung dengan kemampuan belanja dan manajemen kas daerah.

BPK menyebut permasalahan ini mengakibatkan kegiatan-kegiatan yang direncanakan untuk didanai dari pendapatan yang diproyeksikan lebih tinggi tidak terealisasi, atau terealisasi tetapi tidak terbayar.

Ini bagian paling serius.

Karena ketika target pendapatan terlalu tinggi, APBD bisa terlihat seimbang di atas kertas.

Program bisa masuk.

Belanja bisa direncanakan.

Namun ketika pendapatan tidak masuk, kas daerah tidak cukup.

Akibatnya, kegiatan bisa mandek.

Atau pekerjaan sudah berjalan, tetapi pembayaran tertunda.

Dampak Temuan

| Dampak | Risiko | Catatan |

|---|---|---|

| Pendapatan tidak tercapai | Program tidak terealisasi | Target terlalu tinggi |

| Kegiatan sudah berjalan | Pembayaran tertunda | Kas tidak cukup |

| APBD terlihat besar | Kemampuan kas lemah | Rawan utang jangka pendek |

| Kepercayaan penyedia turun | Proyek berikutnya terganggu | Dampak ke layanan publik |

Temuan ini tidak boleh dianggap teknis.

Ini menyangkut kredibilitas anggaran daerah.

Jika PAD tidak dihitung rasional, maka APBD bisa menjadi daftar harapan, bukan rencana keuangan yang realistis.

BPK menyebut permasalahan itu disebabkan oleh dua hal.

Pertama, Tim Anggaran Pemerintah Daerah atau TAPD tidak menggunakan perhitungan rasional dalam menyusun dan mengevaluasi anggaran pendapatan.

Kedua, Kepala Bakeuda belum menjalankan tugasnya secara memadai dalam pengelolaan anggaran dan kas sesuai ketentuan yang berlaku serta memperhatikan ketersediaan dana di Kas Daerah.

Penyebab Temuan

| Pihak | Masalah | Dampak |

|---|---|---|

| TAPD | Tidak menggunakan perhitungan rasional | Target PAD tidak realistis |

| Kepala Bakeuda | Pengelolaan anggaran dan kas belum memadai | Ketersediaan kas terganggu |

| OPD pengusul | Data potensi tidak lengkap/valid | Target pendapatan lemah |

Bagian ini memperlihatkan masalahnya bersifat sistemik.

Tidak hanya satu akun pendapatan.

Tidak hanya satu OPD.

Ada peran TAPD.

Ada peran Bakeuda.

Ada data dari OPD teknis.

Jika data potensi tidak valid, target meleset.

Jika target meleset, kas terganggu.

Jika kas terganggu, belanja bisa tidak terbayar.

BPK mencatat tanggapan atas temuan tersebut.

Sekretaris Daerah dan Kepala Badan Keuangan dan Aset Daerah atau BKAD—sebelumnya Bakeuda—menyatakan sependapat dengan temuan pemeriksaan dan akan menindaklanjuti sesuai rekomendasi BPK.

Bupati Batang Hari juga menyatakan sependapat dengan temuan pemeriksaan dan akan menindaklanjuti sesuai rekomendasi BPK.

BPK merekomendasikan agar Bupati Batang Hari memerintahkan TAPD menggunakan perhitungan yang rasional dalam menyusun dan mengevaluasi anggaran pendapatan.

BPK juga merekomendasikan agar Bupati memerintahkan Kepala BKAD melakukan empat langkah.

Pertama, menyusun mekanisme pengelolaan kas di Kas Daerah, termasuk pengelolaan kas yang telah ditentukan penggunaannya.

Kedua, mengelola anggaran dan kas sesuai ketentuan yang berlaku serta memperhatikan ketersediaan dana di Kas Daerah dalam merealisasikan belanja.

Ketiga, memulihkan saldo kas yang telah ditentukan penggunaannya sebesar Rp8.007.604.448,46.

Keempat, melaksanakan rencana atau skema penyelesaian Kewajiban Jangka Pendek dan merasionalisasi anggaran dalam APBD Tahun 2026 berdasarkan kepastian ketersediaan dana.(*)